高科技产品前景到底好不好?

**答案:整体向好,但分化明显。** 全球科技投资已连续五年保持两位数增长,2023年总额突破1.2万亿美元。然而,资本正从同质化硬件转向高壁垒软件与交叉学科。换句话说,**“高科技”不再等于“高回报”,精准选赛道才是核心。** ---未来十年最被看好的五大细分赛道

### 1. 生成式AI的“工具链层” - **为什么不是应用层?** 应用层门槛低,同质化严重;而工具链(训练框架、数据标注、模型压缩)拥有**专利护城河+订阅制收入**,毛利率普遍高于70%。 - **市场规模** 麦肯锡预测,到2030年仅AI基础设施的年支出就将达到**4700亿美元**,年复合增长率28%。 --- ### 2. 固态电池与钠离子电池 - **技术拐点** 2024年宁德时代、丰田、QuantumScape均宣布能量密度突破**400Wh/kg**,成本降至**每千瓦时60美元**以下。 - **落地场景** 电动航空、储能电站、高端电动摩托,这些对重量极度敏感的场景将率先爆发。 --- ### 3. 脑机接口(BCI)医疗级应用 - **监管突破** FDA已批准Synchron的Stentrode进入“突破性器械”通道,意味着**临床试验周期缩短50%**。 - **盈利模式** 不同于消费级噱头,医疗级BCI采用**“硬件一次性收费+软件按年订阅”**,ARPU值高达**每年12万美元**。 --- ### 4. 低轨卫星互联网“地面终端” - **为什么是终端而非星座?** SpaceX、Amazon Kuiper负责烧钱建网,**地面相控阵天线**才是利润收割机。一套终端成本已从1万美元降至**399美元**,毛利仍超45%。 - **增量市场** 全球尚有**30亿**人口未接入宽带,仅非洲市场年需求就达**2000万套**。 --- ### 5. 量子计算“纠错芯片” - **技术瓶颈** 当前量子比特相干时间不足100微秒,**纠错芯片**可将逻辑量子比特寿命延长到**10秒级**,是商业化前提。 - **玩家格局** IBM、谷歌、PsiQuantum已投入**超80亿美元**,谁先量产**1000逻辑量子比特**的纠错芯片,谁就拥有定价权。 ---投资人如何提前卡位?

### 早期(天使~A轮) - **看人**:创始团队是否拥有**跨学科背景**(AI+材料、生物+芯片)。 - **看专利**:**PCT国际专利**数量≥3项,且已获**欧美日**任一授权。 ### 成长期(B~C轮) - **看订单**:是否拿到**Tier1厂商**的框架采购协议,而非意向书。 - **看毛利**:硬件公司毛利若低于35%,基本可判定为**低端代工**。 ### 后期(Pre-IPO) - **看现金流**:经营性现金流为正,且**研发费用占比**持续下降至15%以下,说明技术已**产品化**。 - **看政策**:是否进入**中美欧任意一方**的“关键供应链白名单”,这决定估值溢价空间。 ---创业者最容易踩的四个坑

1. **伪需求陷阱** 用区块链做“去中心化牙刷”?**技术先进性≠市场买单**。 2. **重资产幻觉** 自建晶圆厂动辄百亿美元,**轻资产IP授权**才是中小团队出路。 3. **忽视合规** 医疗AI若未通过**FDA 510(k)**或**NMPA三类证**,估值直接打三折。 4. **单一客户依赖** 某激光雷达公司80%收入来自一家车企,一旦车型销量下滑,**估值瞬间腰斩**。 ---普通人如何参与红利?

- **二级市场**:关注**半导体设备ETF**(如 *** H)、**量子计算ETF**(如QTUM),分散个股风险。 - **技能迁移**:传统机械工程师可转向**热管理设计**,因为高功率芯片散热需求十年内不会饱和。 - **副业机会**:为AI训练提供**垂直领域数据标注**,如法律合同、医学影像,时薪可达**50~120美元**。 ---尾声:红利窗口期还有多久?

**生成式AI工具链**的泡沫可能在2026年破裂,**固态电池**的量产窗口期只剩五年,**脑机接口**医疗级应用将在2028年迎来医保谈判。 一句话:**高科技产品前景从未如此光明,也从未如此残酷。**

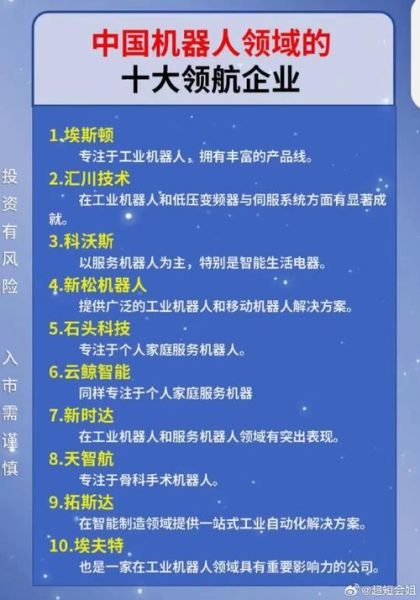

(图片来源 *** ,侵删)

评论列表