生益科技(Shengyi Technology)在覆铜板(CCL)领域究竟占据多大的市场空间?2023年全球刚性覆铜板销售额约130亿美元,生益科技以约14%的市占率稳居全球第二,仅次于建滔集团(Kingboard)。如果把挠性覆铜板(FCCL)和高速高频材料一并算入,生益科技的整体市占率仍保持在12%以上,且年复合增长率(CAGR)维持在8%左右,显著高于行业平均的5%。

全球覆铜板市场结构:生益科技处于哪一层?

先厘清“蛋糕”有多大:

- 刚性CCL:约100亿美元,占总量77%;

- 挠性CCL:约20亿美元,占总量15%;

- 高速/高频CCL:约10亿美元,占总量8%,但增速最快,>15%。

生益科技在这三条赛道均有布局:

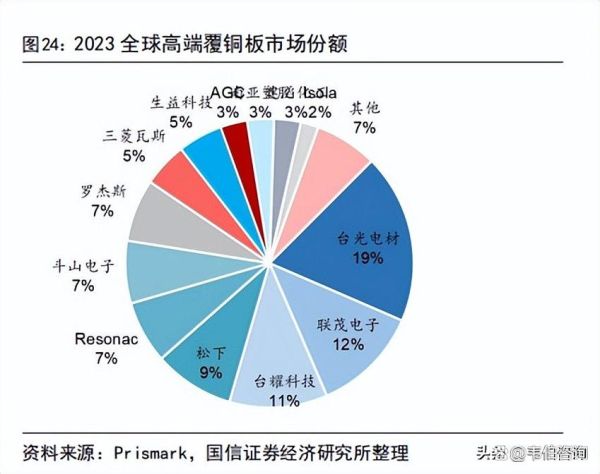

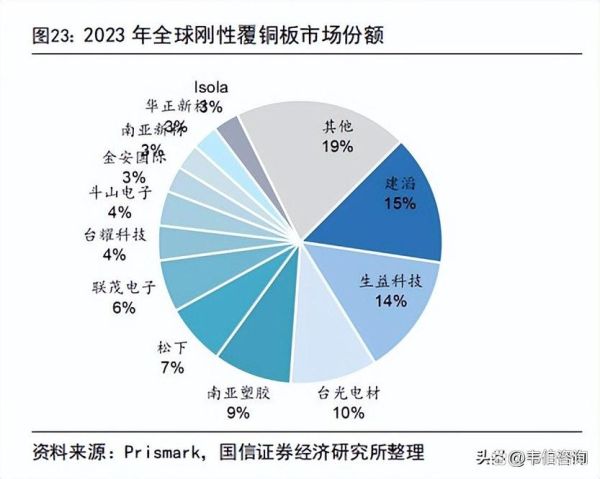

- 刚性CCL:生益科技市占率14%,主要对手是建滔、南亚、松下。

- 挠性CCL:市占率约6%,仍落后于台虹、新扬科。

- 高速/高频:市占率约9%,仅次于罗杰斯、松下,但差距正快速缩小。

生益科技的核心增长引擎:哪些应用拉动需求?

覆铜板需求与终端PCB产值强相关。生益科技管理层在2023年报 *** 会上透露,服务器、汽车电子、封装基板三大场景贡献了公司新增订单的72%。

服务器:AI算力爆发带来高频材料红利

AI服务器对超低损耗(Df<0.002)材料需求激增,生益科技推出的S-series高速材料已通过北美云厂商认证,2024年出货量预计翻倍。

汽车电子:800V高压平台推动厚铜板需求

电动车800V快充需要2-6 oz厚铜板,生益科技厚铜板产能已扩充至每月40万张,订单排产到2025年一季度。

封装基板:ABF载板国产替代

生益科技子公司生益电子(SYE)切入ABF载板用Core层,预计2025年贡献营收超10亿元,毛利率>35%。

区域市场透视:生益科技在哪些国家卖得好?

从营收构成看:

- 中国大陆:占收入58%,受益于本土PCB龙头深南、沪电、东山精密。

- 亚洲(除大陆):占25%,韩国三星、LG订单稳定增长。

- 欧美:占17%,服务器客户戴尔、HPE带来高毛利订单。

生益科技在泰国罗勇府的第三工厂将于2025Q2投产,辐射东南亚与印度市场,预计新增年产能1200万张,对应收入增量30亿元。

竞争格局:生益科技如何守住第二把交椅?

对比主要对手:

| 公司 | 2023市占率 | 技术路线 | 产能扩张 |

|---|---|---|---|

| 建滔集团 | 17% | 成本领先 | 广东江门新增600万张/年 |

| 生益科技 | 14% | 高频高速+厚铜 | 泰国+常熟双基地 |

| 南亚塑胶 | 11% | 全系列覆盖 | 台湾高雄扩产 |

| 松下 | 9% | 高端M6/M7材料 | 日本本土产能收缩 |

生益科技的优势在于“技术+成本”双轮驱动:高频材料性能接近罗杰斯,但价格低于20%;厚铜板良率>92%,高于行业平均的85%。

未来五年市场规模预测:生益科技还能涨多少?

Pri *** ark最新模型显示,到2028年全球CCL市场规模将达180亿美元,CAGR约6.8%。生益科技若保持当前扩张节奏,市占率有望提升至17%,对应收入约30亿美元(人民币220亿元)。

关键变量:

- 国产替代速度:若ABF载板国产化率从10%提升到30%,生益科技额外获得5亿元利润。

- AI服务器渗透率:每提升1%,高频材料需求增加2000吨,生益科技可切走近40%份额。

- 原材料价格波动:铜箔占成本35%,若LME铜价上涨10%,毛利率下滑1.2个百分点,但生益科技已通过长单锁价对冲70%风险。

投资者最关心的三个问题

生益科技的产能利用率会不会过剩?

2023年整体产能利用率88%,其中高频产线满产,传统FR-4产线仅75%。公司计划2025年前淘汰8万吨老旧产能,新增产能全部面向高端应用,整体利用率将维持在90%以上。

价格战会压缩利润吗?

行业确实存在周期性降价,但生益科技通过产品结构升级对冲:2023年高端材料占比已升至45%,平均单价高出普通板40%,因此即使普通板降价5%,整体ASP仍持平。

技术壁垒有多高?

高频材料的核心在树脂配方与玻纤表面处理,生益科技拥有217项发明专利,其中52项为海外专利,形成对二线厂商至少3年的技术代差。

结语:生益科技的市场规模天花板远未到来

从14%到17%,看似只有3个百分点的提升,背后却是高端材料国产化、AI算力基建、电动车渗透率提升三大浪潮的叠加。只要生益科技持续投入研发、锁定大客户、优化产能结构,其在全球覆铜板市场的“第二”位置不仅稳固,还有望向“之一”发起冲击。

评论列表