一、科技产品生产企业所得税怎么算?

很多财务经理拿到利润表后都会问:科技产品生产企业所得税到底怎么算?其实核心就三步:

(图片来源 *** ,侵删)

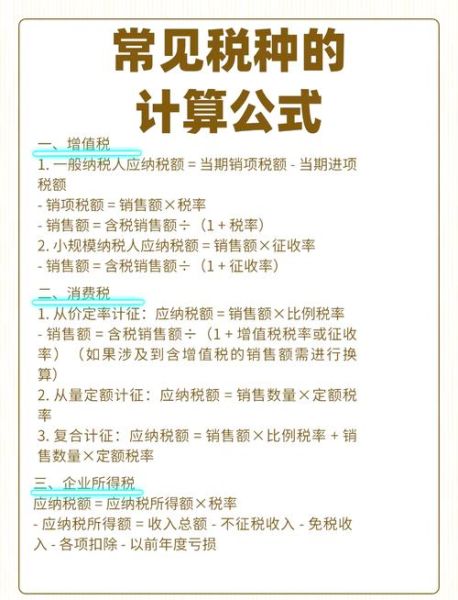

- 先算应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损;

- 再判断企业是否属于高新技术企业或集成电路/软件企业,确定适用税率;

- 最后:应纳所得税额=应纳税所得额×税率-减免税额-抵免税额。

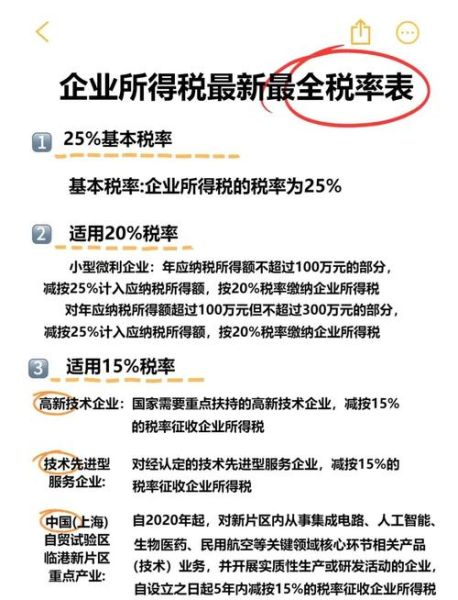

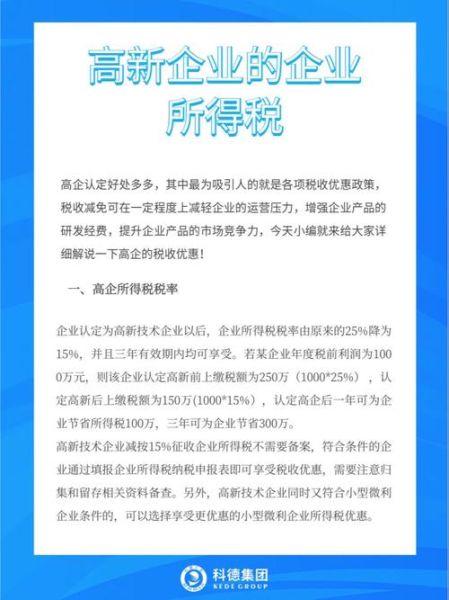

二、高新技术企业税率是多少?

国家给出的标准答案是:15%。但别急着套用,先自查以下硬指标:

- 注册成立满一年;

- 近三个会计年度研发费用总额占同期销售收入比例:

- 最近一年销售收入≤5000万元:≥5%;

- 5000万元~2亿元:≥4%;

- 2亿元以上:≥3%。

- 高新技术产品(服务)收入占企业当年总收入≥60%;

- 企业在中国境内发生的研究开发费用总额占全部研发费用总额≥60%。

若以上任一指标不达标,即便挂着“科技”二字,也只能按25%的一般税率缴税。

三、研发费用加计扣除怎么操作?

科技产品生产企业更大的节税利器就是研发费用加计扣除。自问自答几个高频疑问:

Q:哪些费用可以加计?

A:人员人工、直接投入、折旧费用、无形资产摊销、新产品设计费、其他相关费用(不超过可加计扣除研发费用总额的10%)。

Q:加计比例是多少?

A:2023年起,制造业企业100%加计,其他企业75%加计。科技产品生产企业多数属于制造业,直接按100%享受。

(图片来源 *** ,侵删)

Q:预缴时能享受吗?

A:可以。季度预缴时,只要账载准确,可直接按实际发生额的100%加计扣除,无需等汇算清缴。

四、固定资产加速折旧如何落地?

科技产品生产企业设备更新快,加速折旧能提前抵税。常见路径:

- 一次性扣除:单价≤500万元的新购进设备、器具,允许一次性计入当期成本费用;

- 缩短折旧年限:对技术进步快、更新换代频繁的固定资产,更低折旧年限可缩短至税法规定年限的60%;

- 双倍余额递减法或年数总和法:需到主管税务机关备案,资料留存备查即可。

五、软件与集成电路企业专属优惠

如果企业还叠加了软件或集成电路资质,可再享以下红利:

- 国家鼓励的集成电路生产企业:线宽≤28nm且经营期≥15年的,第1~10年免征企业所得税;

- 国家鼓励的集成电路设计、装备、材料、封装、测试企业:第1~2年免征,第3~5年按12.5%减半;

- 国家鼓励的重点软件企业:第1~5年免征,接续年度减按10%。

注意:上述优惠可与15%高新技术税率择优享受,但不得叠加。

六、常见风险与稽查要点

税务局近年对科技类企业查得细,重点盯三块:

(图片来源 *** ,侵删)

- 研发人员工时分配表:是否真实、是否与其他项目混同;

- 委托研发合同:是否到科技部门登记,付款进度与成果是否匹配;

- 高新技术产品收入明细:发票品名、合同条款、检测报告能否闭环。

一旦被质疑,需5个工作日内补充佐证,否则面临补税+滞纳金+0.5~5倍罚款。

七、实务案例:某智能穿戴企业如何节税800万

背景:深圳某智能穿戴公司,2023年销售收入4亿元,利润总额6000万元。

操作步骤:

- 梳理研发项目,归集研发费用1.2亿元,按100%加计扣除,直接减少应纳税所得额1.2亿元;

- 新购三条 *** T生产线,单价400万元,选择一次性扣除1200万元;

- 通过高新技术企业复审,税率从25%降到15%;

- 最终应纳税所得额=6000-12000-1200=-7200万元(形成可弥补亏损),当年所得税0元,并产生800万元可退税款(预缴退回)。

八、2024年新政展望

财政部已就《企业研发费用加计扣除管理办法》征求意见,预计三大变化:

- 负面清单行业将剔除部分科技服务业,更多企业可纳入;

- 委托境外研发费用的扣除限额由80%提升至100%;

- 预缴享受加计扣除的备案方式改为“自行判别、申报享受、资料留存”,进一步简化流程。

九、企业如何快速自查合规度?

一张表即可:

高新技术企业合规度自测表

| 指标 | 达标值 | 企业实际值 | 是否达标 |

|---|---|---|---|

| 研发费用占比 | ≥4% | (填写) | (是/否) |

| 高新收入占比 | ≥60% | (填写) | (是/否) |

| 境内研发费用占比 | ≥60% | (填写) | (是/否) |

| 科技人员占比 | ≥10% | (填写) | (是/否) |

四项全部打“是”,可放心享受15%税率;任何一项“否”,立即启动整改。

评论列表