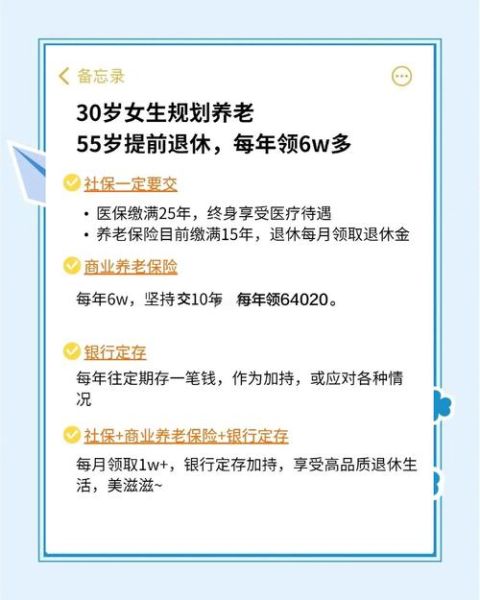

30岁退休不是天方夜谭,而是越来越多年轻人正在实践的人生实验。把“提前退休”拆成两个最常被搜索的问题:30岁退休生活怎么过?到底需要多少钱?下面用自问自答的方式,把实操经验、真实账本与避坑指南一次讲透。

(图片来源 *** ,侵删)

30岁退休到底需要多少钱?

答案:以一线城市单身为例,更低门槛300万,舒适版600万,奢侈版1000万以上。

1. 300万“低保版”怎么算?

- 每月支出控制在8000元以内,含房租、保险、餐饮、交通。

- 年化收益4%即可覆盖生活费,300万×4%=12万/年。

- 前提:无房贷、无子女、无重大疾病。

2. 600万“舒适版”怎么花?

- 每月支出1.5万,可覆盖二线全款房+环球旅行基金+商业保险。

- 资产配置:50%指数基金+30%债券+20%货币基金,年化5%即可。

- 预留6个月紧急预备金,防止黑天鹅。

3. 1000万“奢侈版”长什么样?

- 每月支出3万,含高端医疗、国际学校、海外身份。

- 核心资产:一线城市核心地段房产+全球ETF+私募。

- 雇佣专业理财师,目标年化6%以上。

30岁退休生活怎么过?

答案:把“不上班”拆解成时间、社交、现金流、身份认同四大模块,逐个击破。

1. 时间:如何对抗“空心病”?

自问:不上班的之一天,醒来干嘛?

自答:

- 建立晨间仪式:7点起床+30分钟冥想+1小时阅读,防止昼夜颠倒。

- 设计90分钟深度工作块:写电子书、做线上课程、运营自媒体,保持心流。

- 每周两天“无计划日”,彻底放空,防止过度自律带来的焦虑。

2. 社交:如何摆脱“职场断联”?

自问:没有同事,会不会变成孤岛?

(图片来源 *** ,侵删)

自答:

- 加入数字游民社区,每月换一座城市,用Co-living解决孤独。

- 把兴趣变社群:徒步、潜水、摄影,用活动自然筛选同频人。

- 每年至少参加一次线下行业大会,保持信息敏感度。

3. 现金流:如何持续有收入?

自问:只靠投资收益会不会坐吃山空?

自答:

- 三桶金模型:生活费靠分红,旅行费靠副业,大件靠资产增值。

- 副业清单:知识付费、远程咨询、民宿托管、AI工具套利。

- 每年复盘一次:副业收入>生活费20%即为健康。

4. 身份认同:如何回答“你是做什么的”?

自问:别人问职业,说“退休”会不会尴尬?

自答:

(图片来源 *** ,侵删)

- 给自己贴新标签:自由投资人、环球旅居者、极简生活实验者。

- 用作品代替名片:电子书、博客、摄影展,让身份可视化。

- 每三年更新一次自我介绍,防止自我固化。

真实账本:30岁退休之一年的12个月流水

以下数据来自一位真实实践者,坐标清迈+深圳双基地。

固定支出

- 房租:清迈公寓4000元/月,深圳短租8000元/月,平均6000元。

- 保险:高端医疗+全球意外险,12000元/年。

- 餐饮:自己做饭+偶尔外食,3500元/月。

弹性支出

- 旅行:东南亚四国背包游,总计25000元。

- 学习:潜水证+西班牙语课,18000元。

- 设备:二手MacBook+无人机,15000元。

收入结构

- 指数基金分红:月均8000元。

- 公众号广告:月均5000元。

- 民宿托管:月均3000元。

年度结余率:25%,资产净值不降反升。

常见误区与避坑指南

误区1:把提前退休当成长期度假

真相:度假模式最多持续3个月,之后需要结构化日程防止抑郁。

误区2:盲目追求高收益率

真相:30岁退休的核心是低波动+可持续,年化4%即可,别All in加密货币。

误区3:忽略通胀与长寿风险

真相:把寿命按90岁计算,预留医疗+护理资金池,每年体检+基因检测。

给跃跃欲试者的三步启动清单

- 记账90天:用MoneyWiz或随手记,算出真实更低生活费。

- 存够25倍年支出:按4%法则倒推,先完成“数字自由”。

- 设计退出计划:与公司谈远程办公或 *** ,用6个月测试退休节奏。

30岁退休不是逃离职场,而是用更主动的方式夺回人生 *** 。钱只是门票,真正的挑战是把每一天过成想要的样子。

评论列表