什么是小康生活?

小康生活不是简单的“有钱花”,而是收入稳定、教育优质、医疗可及、环境宜居、精神富足的综合状态。国家统计局的量化指标显示:城镇家庭年可支配收入在10万—50万元区间,恩格尔系数低于30%,即可视为“小康”。

(图片来源 *** ,侵删)

小康家庭收入如何规划?

1. 收入结构多元化

- 主业收入占60%:稳定工资或经营利润是压舱石。

- 副业收入占25%:自媒体、电商、知识付费等轻资产副业。

- 投资收益占15%:指数基金、固收+、REITs等低波动产品。

2. 支出分配“532”原则

50%必要支出(房贷、教育、医疗)、30%品质支出(旅行、健身、爱好)、20%长期投资(养老金、子女教育金)。

小康家庭必备清单

1. 居住升级:从“有房住”到“住得好”

- 三居起步:夫妻主卧+儿童房+多功能房(书房/健身房)。

- 收纳系统:玄关800库、橱柜拉篮、阳台家政柜。

- 智能家居:扫拖一体机、新风系统、智能门锁。

2. 教育投资:不卷也不躺

- 公立+素质:公立学校保底,每年2万投入钢琴/游泳/编程。

- 亲子阅读:每月500元购书预算,打造家庭图书馆。

- 研学旅行:寒暑假各一次,预算控制在家庭年收入5%。

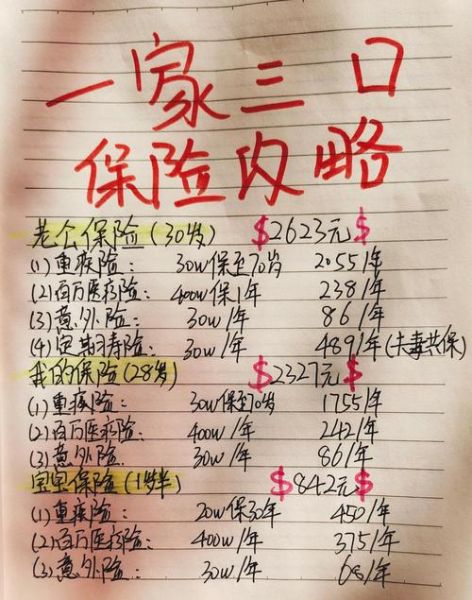

3. 健康保障:看得起病更防得住病

- 保险组合:百万医疗+重疾险+定期寿险,年保费占收入8%。

- 体检套餐:35岁以上增加肿瘤标志物、胃肠镜项目。

- 运动习惯:家庭健身年卡+每周3次5公里慢跑。

小康生活的隐形门槛

1. 时间自由比财务自由更难

为什么有些家庭收入达标却感觉焦虑?缺少可支配时间。解决方案:

- 雇佣钟点工解放2小时/天(成本约2000元/月)。

- 选择离家3公里内的工作或学校。

- 建立“家庭云日程”,用共享日历协调三代人时间。

2. 社交圈层的跃迁成本

从“菜市场社交”到“家长群社交”,需要:

- 每年参加2次行业研讨会或读书会。

- 孩子兴趣班选择中产聚集的校区(如少年宫的钢琴班)。

- 掌握基础红酒、咖啡知识避免社交尴尬。

未来五年,小康生活的新变量

1. 老龄化带来的“421家庭”压力

如何为4位老人+2位中年+1位孩子做准备?

- 提前布局养老社区:考察泰康之家等CCRC模式,锁定入住资格。

- 家庭适老化改造:卫生间扶手、感应夜灯、防滑地板。

- 长期护理险:每年3000元保费可覆盖每月3000元护理费用。

2. 数字化生活的双刃剑

便利与风险并存:

(图片来源 *** ,侵删)

- 隐私保护:家用摄像头必须选择本地存储+加密传输。

- 数字遗产:提前设置微信、支付宝的“离世后账号处理”。

- 防沉迷:与孩子签订“屏幕使用契约”,每天娱乐时长≤1小时。

自问自答:小康生活必须买学区房吗?

不一定。“学区”本质是教育资源的不平衡,解决方案有三:

- 选择“大学区制”城市(如北京海淀、深圳福田),降低单校划片风险。

- 用“租房+择校费”组合,比直接购房节省300万资金。

- 投资孩子自主学习能力,每年1万元请私教培养学习 *** 。

最后一步:建立家庭“幸福账户”

每月固定存入收入的3%作为“幸福基金”,用途包括:

- 夫妻每月一次“无娃约会”。

- 全家每年一次7天以上深度游。

- 突发奇想的“快乐消费”(如演唱会VIP门票)。

小康生活的终极答案,是把资源转化为可持续的幸福感,而非数字游戏。

(图片来源 *** ,侵删)

评论列表