钱包越来越瘪,账单却越叠越高,这是很多人最近的真实写照。当收入赶不上支出,焦虑感会瞬间放大。但与其被动等待,不如主动拆解“生活水平降低怎么办”与“如何节省开支”这两个核心疑问,把每一分钱都花在刀刃上。

收入缩水后,先厘清“真缺口”还是“假需求”

很多人一感到手头紧,就急着砍掉所有消费,结果反而让生活更难受。正确做法是:

- 拉出最近三个月的流水,把支出分为“必须”“可替代”“纯享受”三类。

- 问自己:哪些支出是为了面子?例如外卖咖啡、名牌纸巾、会员自动续费。

- 用“时薪换算法”衡量价值:一杯35元的拿铁≈你工作30分钟的收入,值不值?

固定支出怎么砍?三大谈判技巧立刻见效

房租、通信、保险这类“钉子户”看似动不了,其实都有议价空间。

房租:提前续约+一次性付款

房东最怕空置。提前两个月提出续约,并承诺一次性付半年,通常能砍5%—10%。

通信:携号转网+套餐降级

运营商为了挽留老用户,往往给出隐藏优惠。先拨打 *** 说要“携号转网”, *** 会立刻转给挽留专员,这时再提出降套餐,成功率极高。

保险:减额缴清或缩短保障期

长期重疾险如果缴费压力大,可申请“减额缴清”,保额降低但保障继续;或把终身型改为定期型,保费立省一半。

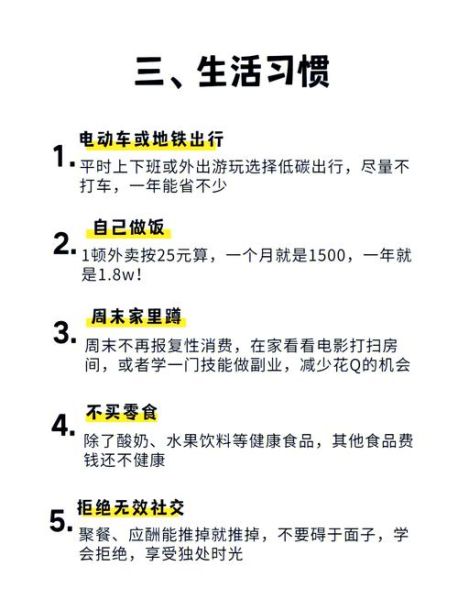

日常消费“无痛降级”清单

真正让人焦虑的不是花得少,而是生活质量断崖式下跌。以下 *** 能让省钱像呼吸一样自然:

- 超市晚八点后扫货:熟食、面包、蔬菜通常打五折,囤回家分装冷冻。

- 公共交通月票+共享单车次卡:比单次打车省70%以上。

- 二手平台“关键词+急出”:搜“搬家急出”“离职急出”,常能淘到几乎全新的家电。

- 共享会员:视频、网盘、办公软件找三五好友合买家庭套餐,人均成本立降。

如何把“省”变成“赚”?副业思路别走弯路

单靠节流有天花板,开源才是长期解药。但副业最怕“投入大、回报慢”。以下三个方向门槛低、现金流快:

技能变现:把工作经验打包成服务

例如行政岗擅长做PPT,可在闲鱼挂“代做述职PPT”;设计师下班后接海报私单,一单200—500元。

体力变现:时间换钱的确定性高

周末跑同城闪送、晚高峰开顺风车,日均多赚150元;小区代取快递、代遛狗,每月多进账800—1200元。

资产变现:让闲置物品滚动生钱

相机、无人机、露营装备挂在租赁平台,租一天抵得上吃三顿外卖。

心理账户:别让“省钱羞耻”拖垮你

生活水平降低时,最怕的是自我否定。记住:

- 省钱≠抠门,是把资源优先配置给更重要的事。

- 公开记账:发到家庭群或小红书,群体监督反而让你更有成就感。

- 设置“小确幸基金”:每月留100元专门用来奖励自己,避免报复性消费反弹。

长期策略:建立“反脆弱”现金流模型

短期靠省,中期靠副业,长期靠结构。把收入拆成三池:

生存池:覆盖六个月生活费的现金,放货币基金或短期国债逆回购。

发展池:副业收入的一半投入低成本指数基金,强制储蓄。

投机池:用不超过5%的资金尝试高风险标的,例如可转债打新,赚了加餐,亏了不心疼。

常见误区快问快答

问:砍掉所有社交会不会让人脉断层?

答:把“饭局社交”换成“公园散步+自带咖啡”,成本从人均150元降到15元,反而因轻松氛围聊得更深。

问:副业会不会影响主业晋升?

答:选择与主业技能互补的副业,例如HR做简历优化,反而让老板看到你的专业度。

问:家人不理解省钱怎么办?

答:用数据说话:把三个月前后的支出对比做成图表,再展示副业收入进账,家人看到“生活质量没降,存款反而多”,阻力自然消失。

生活水平降低不是末日,而是一次系统升级。当你能精准识别需求、灵活调配资源,省下的每一分钱都会变成未来选择的底气。

评论列表