生活真的逼到必须卖房了吗?

房贷、教育、医疗、赡养,四座大山一起压过来,银行卡余额却像沙漏一样往下掉。很多人半夜刷着手机,突然蹦出一个念头:把房子卖了,是不是就能喘口气?先别冲动,先问自己三个问题:

- 未来三到五年,家庭收入有没有可能回升?

- 卖掉这套房后,一家人的居住问题能否低成本解决?

- 卖房所得能否一次性覆盖债务,并留下至少六个月的生活费?

哪些信号出现,才真的该考虑卖房?

1. 月供已占家庭月收入的70%以上,且连续三个月靠信用卡或借贷周转。

2. 房子已挂牌半年,看房的寥寥无几,而银行催款 *** 越来越密集。

3. 家里老人或孩子突发重大疾病,保险报销后仍有大额缺口。

自问自答:如果以上三条只中一条,还能再撑;若同时满足两条,卖房就该摆上日程。

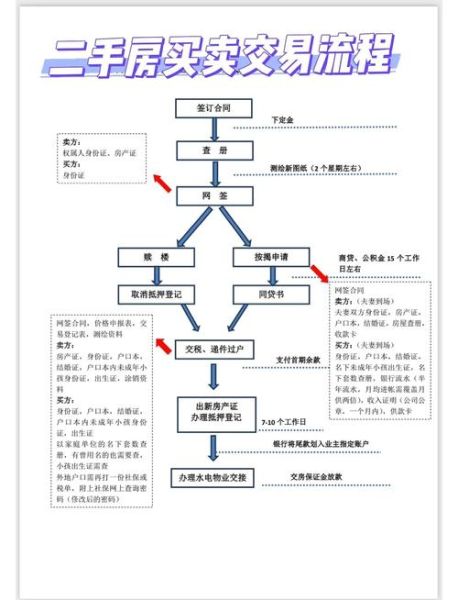

卖房流程怎么走?从准备到过户七步走

之一步:给房子做一次“体检”

把漏水、墙皮脱落、门锁老化这些小毛病一次性修好。花三千整修,往往能抬高三万报价。别忘了把房产证、购房发票、契税票、维修基金票据全部找出来,缺一样都可能让买家砍价。

第二步:精准定价,不贪心也不贱卖

打开贝壳、安居客,把同小区近三个月真实成交价拉个表,去掉更高更低,取中间值。若急售,可再下调3%—5%,用“让利”换“流速”。

第三步:选渠道,线上比线下快

• 委托品牌中介:省心,但佣金2%—3%。

• 自己挂58、闲鱼、小红书:省佣金,但要会拍照、写文案、陪看房。

自问自答:白天上班没空?那就选中介;晚上周末有空,且会剪辑视频,自挂流量更高。

第四步:带看前把“氛围感”拉满

白天开窗通风,晚上提前半小时开灯,冰箱里放两瓶矿泉水,桌上摆一束鲜切花。人靠衣装,房靠灯光,买家一进门就觉得“有家的味道”,砍价都会心软。

第五步:谈判桌的心理战

买家之一次出价通常低于心理价10%—15%。不要立刻反价,先问“您觉得这个价的原因?”把问题抛回去,摸清底线后再一次性让2%—3%,显示诚意,又守住阵地。

第六步:签合同注意四条高压线

1. 定金≠订金,定金可双倍返还,订金只能退本金。

2. 约定“买家贷款批不下来,合同自动解除,定金全退”,防止被拖死。

3. 明确“家电家具清单”,写清品牌、数量,防止交房扯皮。

4. 设置“尾款延迟到账的违约金”,按日万分之五计算,给买家压力。

第七步:过户与交房,留好“尾巴”

过户当天,让中介或银行工作人员陪同,确认监管资金到账再签字。交房时录一段完整视频,从进门到水电气表读数,全部拍清,防止后期纠纷。

卖房的钱怎么分?一张表算清

| 项目 | 金额(示例) | 备注 |

|---|---|---|

| 房屋成交价 | 200万 | 买家一次性付款 |

| 剩余贷款 | -80万 | 工行提前还款无违约金 |

| 中介费 | -4万 | 2%谈下来的折扣 |

| 个税 | -2万 | 满五唯一,免增值税 |

| 装修折旧补偿 | -1万 | 与买家协商 |

| 到手净得 | 113万 | 可用于还债+应急金 |

卖房后,租房还是再买房?

自问自答:如果家庭收入短期内无法恢复,建议先租三年,把113万做低风险理财,年化3%—4%,每月也有三千多补贴租金。等收入稳定、房价回调10%—15%时,再考虑“以小换大”或“以远换近”。

常见坑位提醒

• “高价代卖”骗局:某些小中介承诺高于市场价10%收房,先签独家协议,再慢慢压价。

• “阴阳合同”风险:为了省税签两份合同,一旦买家反悔,只能按低价合同追偿。

• “全权委托公证”陷阱:把房子全权委托给陌生人,对方可能一房多卖或拿去抵押贷款。

写在最后的心里话

卖房不是失败,是给生活按下重启键。把固定资产变成现金流,是为了让家人先活下去,再谈活得更好。流程看似复杂,拆成七步,每一步都提前准备,就能把损失降到更低。愿每一个在深夜焦虑过的人,都能在签完过户协议那天,睡个踏实觉。

评论列表